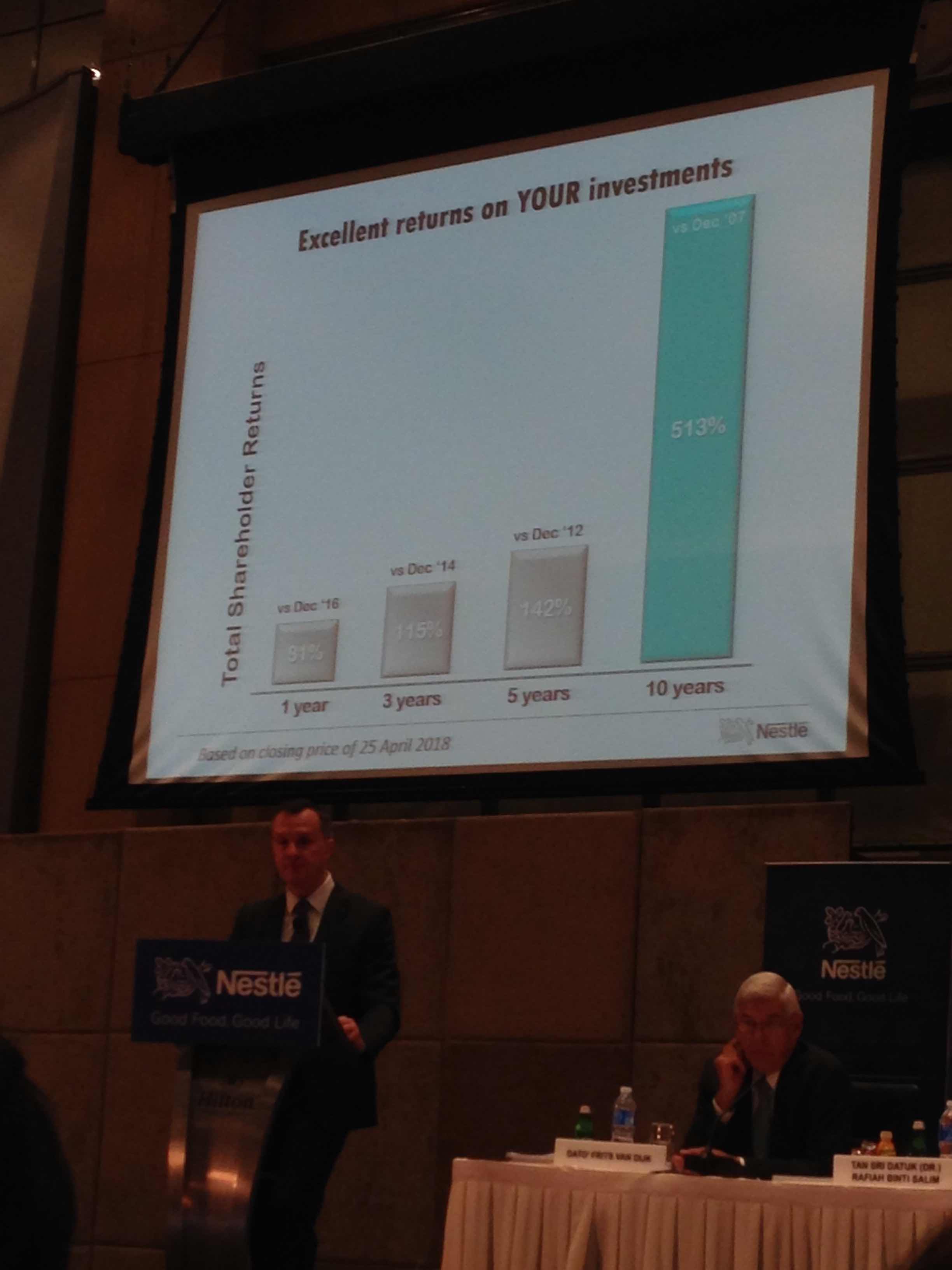

这是投资生涯8年以来第二次出席股东大会,第一场是今年4月底的NESTLE 股东大会。

从古晋飞往新山的航班一天只有两半(早晚一班),早上9点抵达士乃国际机场,到了机场有点迷茫,说实在这趟“旅程”什么功课/准备都没做,到了机场才忙着google找找看哪里可以去,可以吃些什么。为了先医好肚子,先买一条subway塞肚子,一边塞,一边找着下一站。

最后决定到Johor Premium Outlet (JPO)看看,在机场大厅瞄到有免费接驳巴士到JPO,原本打算乘搭GRAB前往 。

包了一辆巴士前往JPO,整辆巴士只有我一位乘客,司机很无奈无论如何都得开车。我也不想的,我也很惭愧!

大约10点到了JPO,也许是还早的关系,也有可能是工作日的关系,非常冷清。稍后会看到零星的“旅客”,目测都是外国游客

JOHOR PREMIUM OUTLET与GENTING PREMIUM OUTLET一样是 GENTING PLANTATION BERHAD旗下的业务之一

在这里待了有一个小时,包括有花了一些时间找着下一站

找到一家 GC GOOD COFFEE,点了GRAB就走了。

有GRAB真的去哪都超级方便。

有位股友私讯,说他也会上古来出席AGM,我们可以约吃个午餐然后一同前往AGM。

(哇!真大胆竟敢上陌生人的车子?!)

我又不是美女,怕什么? 嘿嘿🤭

虽然大家都没见过面,也没聊过,但是借由股票投资把我们给联系了起来,这种感觉挺妙的!

他带我去了一家面馆,无意中让我回味下云吞面和炸云吞的味道(那味道与雪隆的云吞面味道一样),很棒!

终于来到了SCGM位于古来的新厂房。

现场总共有大约七八十为股东兼代表出席,也看到许多年轻的面孔。管理层说这是前所未有的出席人数。

会场以播放新厂从地基到完成的影片作为开场,然后讲解公司在2018财政年的表现和2019财政年的展望,投票,茶点,问答环节,最后参观新厂。

问答环节1)政府在环保课题上所拟定的条规以及社会对环保意识的加强对公司的产品有影响吗?对于政府对这方面的条规/立法目前尚未明确,不过公司的产品都是符合环保要求(21天内腐化),也获取SIRIM认证。

2)公司的现金流一直处于负数,管理层如何应对?公司会致力提高营业额来提高公司的现金流。

3)公司会否在将来展开企业活动corporate exercise ?有可能,比如private placement,如果有任何机构投资者不排除会执行。

4)公司的40% dividend payout policy是否维持?李主席非常肯定将维持,而且会更好。

5)公司的产品在市场上的竞争力如何?公司如何确保产品在市场上具备竞争优势?主席说SCGM是市场上的领头羊(leader)。我们不只是说说而已,我们都是有精心规划,并致力做到最好。我们的产品设计都处于自家,并申请了设计产权,我们的产品有绝对优势。

6) 产品原料 RESIN是否以美元采购?公司有没有做对冲?原料是locally sourced, 所以是以马币采购

以下是股灵精探发问的问题:

7) 公司提高产品售价是否会影响销量?我们在近期的6月份又提高了产品售价,这个effect会在8月和9月显现出来。Resin价格一直以来都呈上升趋势,目前已趋稳。在即将公布的第一季业绩将会看到new figure。(第一季录得新高营业额)

8)谁是SCGM在马来西亚市场上的主要竞争对手?论饭盒(lunch box),有好多家,比如TOLI, ACE, Chunbe 等

9)搬迁机械从旧厂到新厂是否严重影响production?机械是逐步搬迁,不是一次过搬,所以需要耗时几个月(12月全面投产)。我们将确保production & revenue 不会受到影响。

参观新厂房的时候看到有10台机械,8台在运作中。产品的运输设备还未正式启用。整件工厂将采用工业4.0理念,全面机械化,人力运用方面大大减少,观察后的确发现一整大台的生产机械基本上只需要一个人来运作,主要在包装/打包成品进箱子然后出货。

10)公司有安排接班人吗?李主席说如果没做好“富不过三代”。如何富能过三代?我们得给予下一代最好的教育。世界在改变,科技日新月异。以前的阿公阿嬷时代,小学六年级毕业就可以当公司主席,现在这个时代已经行不通了。我有3个孩子都在公司管理层,4兄弟中另一个兄弟的两个孩子也在公司的营运管理层中。我们将会引进更多专业人士来营运公司。下一次的股东大会也许会看到更多专业人士在公司里。

这次股东大会其中一项值得期待的活动就是参观新厂房。由于禁止携带手机进入厂房所以无法拍摄任何照片。

新厂房很大,目前还很空。整个生产过程都以自动化机械操作,从原料->热成型->包装->上车都以输送带输送,之前在旧厂都主要以人力操作。厂房的建筑结构主要以IBS (INDUSTRIALIZED BUILDING SYSTEM) 组成,所以这是为什么它能在短时间内完成,厂房采用天然采光,白天基本上无需开灯作业。新厂范围内有员工食堂和员工宿舍,之前需要提供巴士载送员工每天来回宿舍和厂房。

基本上,这些就是当天的重点摘要。新工厂很大,目前还有许多空间来容纳生产机械,整个工业4.0的科技,配合全自动化的输送带系统,相信将来在成本控制和效率方面会大大提升。